В наше время сложно встретить человека, который бы не пользовался банковскими картами. Банки постоянно совершенствуют условия по картам, делая их более привлекательными. Поэтому пользователю, который хочет получить лучшее предложение, стоит следить за новинками. В этой статье мы расскажем о самых актуальных трендах в сфере дебетовых карт.

-

Персонализация предложения

У всех людей разные потребности и разная модель финансового поведения. Поэтому банки периодически обновляют линейки карт: каждый пользователь может выбрать карту, которая лучше всего «закрывает» его потребности. Показательна в этом отношении новая линейка дебетовых карт Альфа-Банка.

Клиенты, которые стремятся получить максимум от банка, выбирают полный пакет банковских услуг. И таким клиентам подойдет Альфа-Карта с пакетом услуг Premium с возможностью получать до 7% на остаток по счету, до 3% кэшбэка со всех категорий трат, бесплатное снятие наличных в любом банкомате мира, 12 бесплатных трансферов в аэропорт и неограниченное количество проходов в залы Priority Pass, то есть речь идет о сбалансированном наборе услуг. Обслуживание бесплатно, но только если остаток на счете составляет 3 млн рублей в месяц или 1,5 млн, но с ежемесячными покупками по картам банка не меньше 100 тысяч рублей.

Другие карты новой линейки более специализированны, чем Альфа-Карта: выбор той или иной из них зависит от персональных потребностей клиента. Любите путешествовать?

Тогда подойдет карта Alfa Travel Premium: вместо кэшбэка пользователь получает возврат за покупки милями – до 11%. Предпочитаете летать рейсами «Аэрофлота»? Тогда возьмите одноименную карту и получите 1000 миль в подарок при открытии и 1,5 мили за каждые 60 рублей покупок. К тому же с помощью этой карты можно за мили повышать класс обслуживания.

Альфа-Карта – единственная карта из новой линейки банка, пользователю которой предоставляется пакет услуг. Остальные карты такого пакета не предполагают. Альфа-Банк вообще уходит от пакетов услуг, и это тоже весьма характерно с точки зрения современных тенденций. Поэтому другие карты новой линейки можно назвать более специализированными – выбор той или иной из них зависит от персональных потребностей клиента.

В общем, при формировании линеек карт банки исходят из того, что потребности клиентов заметно разнятся, и предлагают им возможность выбора наиболее подходящей карты.

-

Поощрение активных пользователей

Активными можно назвать пользователей, часто совершающих операции по карте. По сути, чтобы считаться активным, надо часто пользоваться картой и держать на ней достаточную сумму. Таким пользователям банки предлагают три основных инструмента поощрения. Во-первых, это кэшбэк.

В уже рассмотренных нами картах новой линейки Альфа-Банка размер этого показателя заметно варьируется.

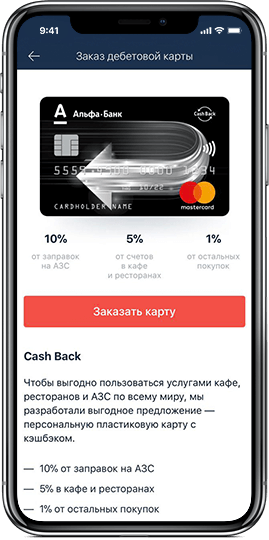

Если Альфа-Карта с пакетом услуг Premium предполагает до 3% кэшбэка за любые покупки, то молодежная карта Next – уже до 10%, но только в торговых точках определенных категорий. Карты для путешественников поощряют активных пользователей не деньгами, а милями. А специализированная карта Cash Back дополняет тренд на поощрение активности трендом на персонализацию – разные траты предполагают разный кэшбэк: на АЗС – 10%, в ресторанах и кафе – до 5%, при прочих покупках – 1%.

Другие способы поощрения активных покупателей – партнерские карты и бесплатное обслуживание при достижении определенного порога трат. Последний принцип мы уже упоминали в связи с Альфа-Картой Premium: бесплатное обслуживание клиент может получить, если тратит по карте не меньше 100 тысяч рублей в месяц, и при достижении этого порога необходимый для бесплатного обслуживания остаток на счете уменьшается в два раза (с 3 млн руб. до 1,5 млн.). Стимул больше тратить очевиден.

А вот партнерские карты стоит рассмотреть чуть подробнее. У каждого из нас есть любимые магазины, в которых мы предпочитаем делать покупки чуть чаще, чем в других. Для этого банки выпускают карты в сотрудничестве с крупными розничными брендами. Например, у Альфа-Банка среди партнеров «Перекресток», «Пятерочка», «М-Видео», «РЖД» и др. Выгода здесь в том, что кэшбэк при покупке с помощью такой карты в соответствующем магазине увеличивается многократно.

-

Карта – инструмент заработка

Дебетовая карта в наше время – инструмент не только трат, но и накоплений. Речь, конечно, идет о кэшбэке и процентам по остатку на счете. Продолжим показательный пример с картами Альфа-Банка: Альфа-Карта – 6%, Альфа-Карта Premium – 7%, Cash Back – 6%. Может показаться, что перед пользователем возникает дилемма – что лучше, тратить и получать кэшбэк либо копить и получать проценты на остаток? Здесь нет универсального ответа, все зависит от выбранной стратегии финансового поведения и текущих потребностей (не забываем тренд на персонализацию!). Впрочем, в какой-то степени оба инструмента заработка дополняют друга. Если, допустим, вы хотели заработать на процентах по остатку, но вынуждены совершать покупки, то кэшбэк сделает для вас траты менее болезненными. Так что, по большому счету, дилеммы здесь нет.

-

Виртуализация финансовой активности

Мы все реже и реже держим в руках живые деньги. Всеобщая цифровизация не обошла стороной и финансы: преимущества виртуального денежного оборота с каждым днем становятся все более очевидны. Естественно, банки следуют в авангарде этого тренда, и карт это касается в первую очередь: уже само их появление – шаг в сторону виртуального денежного оборота.

У Альфа-Банка, например, любая дебетовая карта – это, фактически, ключ доступа к мобильному или интернет-банку, с помощью которого можно не только совершать покупки, но и оплачивать мобильную связь без комиссии, а также штрафы, коммунальные платежи и прочее. Кроме того, мобильное приложение «Альфа-Мобайл» выступает вашим финансовым помощником: с его помощью можно отслеживать траты, а значит – строить закономерности вашего потребительского поведения и прогнозировать последующие расходы. Тот же Альфа-Банк, кстати, предлагает специальную виртуальную карту.

Однако не стоит забывать, что при всех успехах цифровизации остается пока немало мест и ситуаций, когда нужны наличные деньги. Поэтому банки поддерживают сети банкоматов, в которых можно снять необходимую сумму. Кто-то по-прежнему берет за это комиссию, но это неизбежно должно уйти в прошлое. Например, у Альфа-Банка можно снимать бесплатно любую сумму со всех карт новой линейки.

-

Прозрачность

Условия пользования картой должны быть просты и понятны. Вся информация по картам должна находиться в открытом доступе. Скажем, всю информацию по картам Альфа-Банка для этой статьи мы получили на сайте компании, и то же самое может сделать любой человек, который планирует приобрести современную функциональную карту. Основные тарифы по каждой карте умещаются на листе формата А4.

Итак, мы рассмотрели пять основных трендов сезона в области дебетовых карт. Подчеркнем еще раз, что эти тренды не противоречат друг другу, а взаимодополняют, создавая держателям карт удобные условия пользования. Банки, которые хотят быть современными и конкурентоспособными, должны воплощать эти тенденции в своих продуктах и услугах.

Текст: Константин СМОЛИЙ